KDV NASIL HESAPLANIR?

Kanunun 28 inci maddesinin verdiği yetkiye dayanılarak Bakanlar Kurulu Kararı ile bazı mal ve hizmetler için farklı vergi oranları tespit edilmesi nedeniyle, düzenlenecek belgelerde mal ve hizmetlerin tabi olduğu vergi oranı belirtilmek suretiyle;

yani genel vergi oranına tabi mallara ait toplamın yanına “%18 KDV DAHİLDİR”,

(% 8) indirimli orana tabi olanlara “%8 KDV DAHİLDİR”,

(% 1) indirimli orana tabi olanlara ise “%1 KDV DAHİLDİR” şerhi verilecektir.

Yukarıda da belirtildiği üzere, perakende mal satışı yapanlar ile hizmet ifa edenlerin mal satışları ile hizmet ifalarına ait liste, etiket, fatura ve benzeri belgelerde fiyatları, KDV dahil olarak tespit etmeleri ve bedeli vergi dahil tek tutar olarak göstermeleri gerekmektedir.

KDV bedele dahil olarak mal teslim eden veya hizmet ifasında bulunan mükellefler, vergi dahil tespit edilen fiyatlar üzerinden beyan edecekleri KDV’yi;

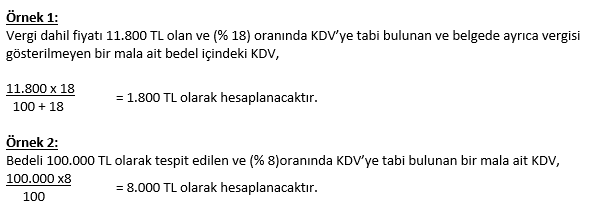

Vergili bedel x vergi oranı / 100 + vergi oranı formülü ile,

Vergi hariç fiyatlar üzerinden beyan edecekleri KDV’yi de = Bedel x Vergi Oranı / 100 formülünü kullanarak hesaplayacaklardır.

KDV HESAPLAMA ÖRNEĞİ

Kaynak: 3065-KDV Kanunu ve KDV Uygulama genel tebliği (26.04.2014)

Ali KARAKUŞ,

25.07.2017,

İstanbul