В Турции сотрудники могут работать по трудовому договору либо на основе чистой, либо полной платы, однако в большинстве случаев соглашения заключаются, исходя именно из чистой заработной платы.

Работодатели, нанимающие сотрудников по трудовому договору, обязаны удерживать с заработной платы следующие обязательные платежи:

-взносы в систему социального страхования,

— подоходный налог

— гербовый сбор

Эти удержания распределяются следующим образом:

— Взносы в Службу социального страхования Турции ежемесячно декларируются и уплачиваются работодателем.

— Удержания по подоходному налогу и гербовому сбору ежемесячно отражаются в сводной налоговой декларации), подаваемой в налоговые органы.

Работодатель заключает с каждым сотрудником трудовой договор, в котором определяются условия труда, включая положения о размере оплаты труда.

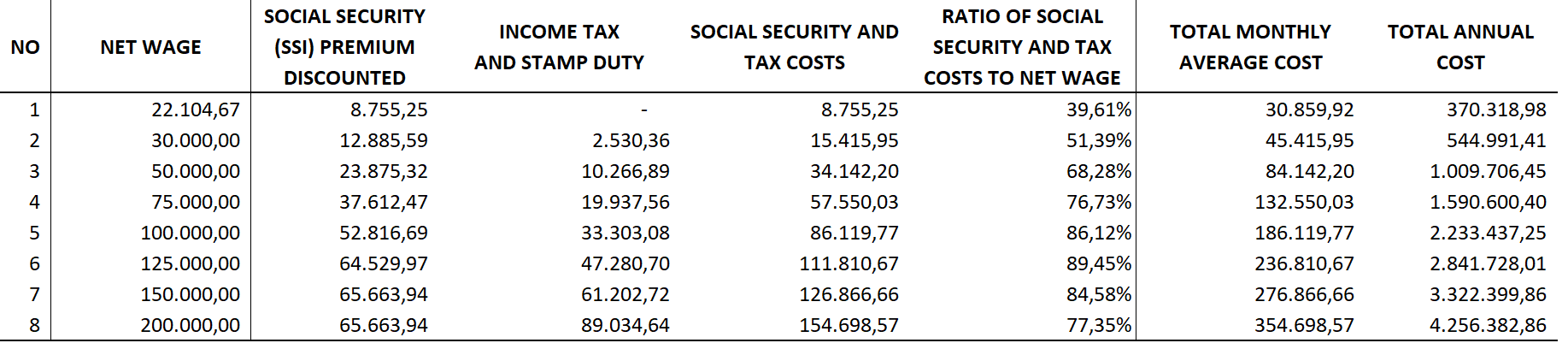

Примерная таблица затрат работодателя в зависимости от уровня заработной платы (на 2025 год)

В таблице, которую мы далее представим, отображена приблизительная стоимость найма одного работника в период с января по декабрь 2025 года.

В расчетах не учитывались возможные налоговые и страховые льготы, которые могут применяться в зависимости от сектора, региона, типа инвестиций и иных факторов, поскольку в Турции действуют различные льготные режимы налогообложения и страховых взносов.

В первой строке таблицы приведен расчет для минимальной заработной платы, установленной на 2025 год. По сравнению с другими уровнями дохода, видно, что стоимость минимальной заработной платы для работодателя существенно ниже. Это объясняется тем, что минимальная заработная плата освобождена от подоходного налога и гербового сбора.

Примеры из таблицы:

— При чистой зарплате 30 000 TL: Дополнительные затраты работодателя на налоги и социальные взносы составляют около 15 415 TL. Общая нагрузка — 51,39% от чистой зарплаты.

— При чистой зарплате 100 000 TL: Дополнительные ежемесячные расходы на налоги и взносы составляют примерно 86 119 TL, что составляет 86,12% от чистой зарплаты.

— При чистой зарплате 200 000 TL: Дополнительные расходы составляют около 154 698 TL, что эквивалентно 77,35% от чистой зарплаты. Как видно, после определенного порога процентная нагрузка немного снижается.Если вы планируете инвестировать в Турцию, расчет прогнозируемых затрат на персонала в зависимости от количества сотрудников и планируемых уровней оплаты (чистой или брутто) позволит вам грамотно сформировать бюджет с учетом действующих параметров расчета заработной платы.

И, наконец, важно отметить, что все выплаты сотрудникам (заработная плата, налоги, взносы)могут быть учтены в расходах компании при определении налогооблагаемой прибыли. Это означает, что эти суммы уменьшают налоговую базу, и таким образом, снижают фактическую налоговую нагрузку на компанию.

Юридическое уведомление: Информация, содержащаяся в данной статье, предназначена исключительно для информационных целей. Она не предназначена для предоставления профессиональных рекомендаций, применимых к конкретному лицу или учреждению. Каждое учреждение имеет свои особенности и потребности, даже если они похожи друг на друга. Поэтому перед принятием решения на основе информации, изложенной в данной статье, и её практическим применением, настоятельно рекомендуется проконсультироваться с экспертом. Ни Karen Audit, ни связанные с ней лица или учреждения не несут ответственности за любой ущерб или убытки, которые могут возникнуть в результате использования данной информации частными или официальными, физическими или юридическими лицами и организациями.

{kind=link}

{kind=link}

{kind=link}

{kind=link}