Buitenlandse investeerders die overwegen een bedrijf in Turkije op te richten, vragen vaak naar de kosten van het in dienst nemen van personeel. Het begrijpen van loonstructuren en bijbehorende kosten is essentieel voor een nauwkeurige begrotingsplanning en financiële prognoses. Dit artikel biedt een overzicht van de loonkosten in Turkije, op basis van de salarisparameters voor 2025.

In Turkije kunnen werknemers worden aangenomen op basis van netto- of brutoloonovereenkomsten. Het is echter gebruikelijker dat bedrijven met hun werknemers netto lonen overeenkomen. Ongeacht het type loon, worden er bepaalde aftrekken van salarissen die via de loonlijst worden betaald. Deze omvatten sociale zekerheidsbijdragen, inkomstenbelasting en belasting op documenten, behalve in specifieke vrijgestelde situaties.

De sociale zekerheidsbijdragen die van salarissen worden afgetrokken, worden maandelijks aangegeven bij de Sociale Zekerheidsinstelling (SSI) van Turkije. Evenzo worden de aftrekken voor inkomstenbelasting en belasting op documenten maandelijks gerapporteerd en betaald aan het belastingkantoor via de belastingaangifte.

Wanneer een werknemer wordt aangenomen, wordt er een arbeidsovereenkomst ondertekend tussen de werkgever en de werknemer, waarin de arbeidsomstandigheden worden beschreven – een van de belangrijkste clausules betreft het loon.

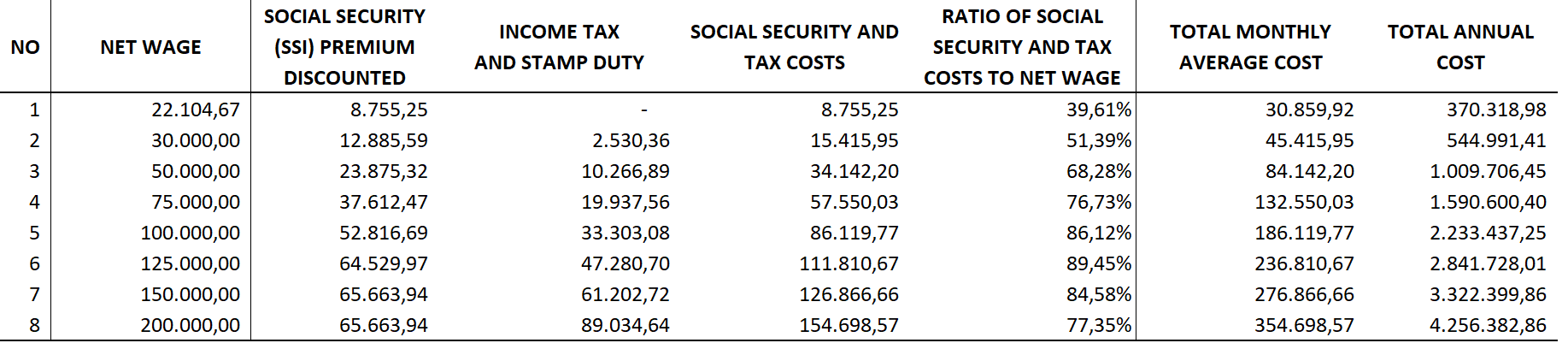

Om een duidelijker beeld te geven van hoe de loonkosten variëren, hebben we een voorbeeldtabel opgesteld die de kosten voor de werkgever weerspiegelt voor verschillende netto-maatschappelijke loon niveaus gedurende het jaar 2025. Deze tabel gaat uit van ononderbroken werk van januari tot december en houdt geen rekening met potentiële belasting- of sociale zekerheidsmaatregelen. Het is belangrijk om op te merken dat Turkije verschillende vrijstellingen en stimulansen biedt op basis van factoren zoals regio, sector en type investering.

Bijvoorbeeld, de berekening in de eerste rij van de tabel is gebaseerd op het minimumloon dat geldig is in 2025. Dit loon is vrijgesteld van inkomsten- en belasting op documenten, waardoor de kosten voor de werkgever relatief laag blijven in vergelijking met hogere loon niveaus.

In tegenstelling, een persoon die een netto maandsalaris van 30.000 TL verdient, zal een extra belasting- en sociale zekerheid kosten van ongeveer 15.415 TL genereren, wat neerkomt op 51,39% van het netto salaris. Voor een netto maandsalaris van 100.000 TL, stijgen de belasting- en sociale zekerheids kosten tot 86.119 TL—86,12% van het netto bedrag. Op het hoogste niveau, zal een netto maandsalaris van 200.000 TL leiden tot een extra maandlast van ongeveer 154.698 TL, oftewel 77,35%. Interessant is dat wanneer een bepaald salarisdrempel wordt overschreden, de relatieve belasting- en premie last mogelijk iets kan afnemen.

Als je van plan bent te investeren in Turkije, is het cruciaal om je verwachte loonkosten van tevoren te simuleren—rekening houdend met het aantal werknemers, hun netto of brutolonen, en de huidige loonparameters voor het jaar.

Bovendien kunnen de belastingen en premies die op netto lonen worden betaald, als bedrijfskosten worden geboekt bij het bepalen van de belastbare winst van een bedrijf. Als gevolg hiervan verminderen de totale loonkosten de belastinggrondslag en kunnen ze uiteindelijk de nettokosten voor het bedrijf verlagen.

Samenvattend is een duidelijk begrip van loonkosten van vitaal belang voor elke buitenlandse investeerder die van plan is personeel in Turkije in dienst te nemen. Dit stelt voor betere begroting, efficiënte belastingplanning en nauwkeurigere financiële prognoses.

Voor op maat gemaakte ondersteuning of verdere begeleiding, neem gerust contact op met ons expertteam. 👉 info@karenaudit.com

Juridische Kennisgeving: De informatie in dit artikel is uitsluitend bedoeld voor informatieve doeleinden. Het is niet bedoeld voor professionele informatie die specifiek is voor een persoon of een instelling. Elke instelling heeft verschillende vereisten vanwege de eigen omstandigheden, hoewel ze elkaar kunnen lijken. Het is daarom in uw belang om een expert te raadplegen voordat u een beslissing neemt op basis van de in dit artikel vermelde informatie en deze in de praktijk brengt. Noch Karen Audit, noch de betrokken personen of instellingen zijn verantwoordelijk voor schade of verliezen die kunnen optreden als gevolg van het gebruik van de informatie in dit artikel door privé of officiële, natuurlijke of rechtspersonen en instellingen.