06.12.2017

1- Hangi Gayrimenkul Satış Kazançlarının Vergisi Arttı?

05.12.2017 Tarih ve 30261 sayılı Resmi Gazetede yayınlanan 7061 sayılı torbanın 89’uncu maddesi ile Kurumların, en az iki tam yıl süreyle aktiflerinde yer alan taşınmazların satışından doğan kazançların %50’lik kısmının Kurumlar vergisinden istisna olduğu hüküm altına alındı.

Değişiklik yapılmadan önce bu istisna oranı %75 olarak uygulanıyordu.

Değişiklik öncesi en az iki tam yıl süreyle aktiflerinde yer alan taşınmazların satışından kazanç elde eden kurum, karın %75’lik kısmı Kurumlar vergisinden istisna edildiği için sadece %25’lik kısmı için vergi ödüyordu. Ancak artık yarısı için vergi ödeyecek.

2- Uygulamanın Başlangıç tarihi nedir?

Yukarıda geçen değişiklik 01 Ocak 2018 tarihinden itibaren yürürlüğe girecektir. (7061 sayılı kanun 123’nci maddesinin “b” fıkrası gereği)

Bunun anlamı; 2017 yılı sonuna kadar karlı olarak satılan ve yukarıdaki 1’nci maddede sayılan şartları sağlayan taşınmazlar için ödenecek vergi daha az olacak.

3- Bu istisna hangi kanunda yer alıyor?

Bahsi geçen Kurumlar vergisi istisnası 5520 sayılı Kurumlar Vergisi Kanunu’nun İstisnalar başlıklı 5’nci maddesinde yer almaktadır.

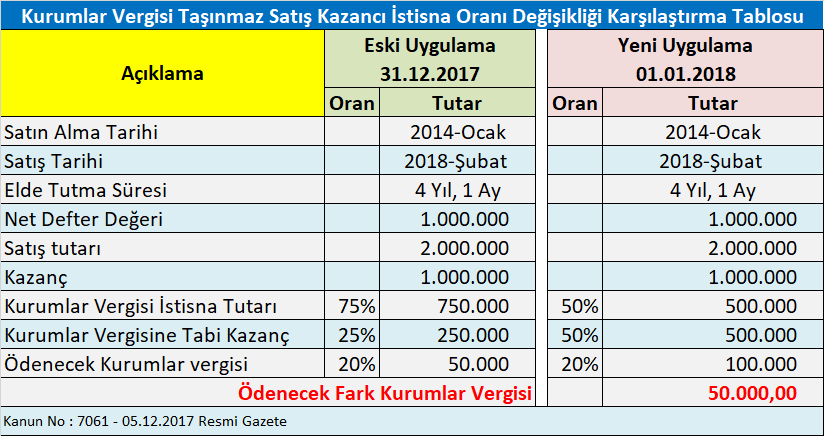

4- Değişikliğin ödenecek vergiye etkisi ne kadar olacaktır?

Örnek:

ABC Ltd.Şti tarafından, 2014 Yılında satın alınan ve net defter değeri 1 Milyon TL olan İşyeri binası 25.02.2018 Tarihinde 2 Milyon TL’ye satılmıştır. Satıştan 1 Milyon TL kazanç elde edilmiştir. (TEFE/ÜFE endeksi ihmal edilmiştir.)

Değişiklik sonrası ödenecek vergi öncekin göre 2 kat artmaktadır. Örnekte 50.000 TL olan kurumlar vergisi 100.000 TL’ye çıkmaktadır.

Ali KARAKUŞ,

06.12.2017,

İstanbul