Yurtdışına yapılan iş seyahatleri sırasında oluşan masraflar temel olarak iki şekilde gider yazılabilmektedir.

Gerçek gider diye adlandırabileceğimiz yönteme göre yapılan iş seyahatleri sırasında alınan Fatura, Fiş, Bilet ve benzeri gider belgeleri (Yol, Konaklama, Yemek, Temsil Ağırlama, vb) işyerine ibraz edilerek gider yazılabilmektedir.

Harcırah (Yolluk) uygulaması ise bir nevi götürü gider yöntemidir. Harcırah yönteminde, Yurtdışı seyahatin yapıldığı ülkeye/ülkelere göre belirlenmiş günlük Konaklama ve yemek giderlerine karşılık harcırah (Yolluk) tutarları seyahatin süresi ile çarpılarak gider yazılabilmektedir. Yazılacak günlük harcırahların yanında belgeli Yol giderleri de seyahat ile ilişkilendirilip gider yazılabilmektedir. (Gelir Vergisi Kanunu Madde 24/2)

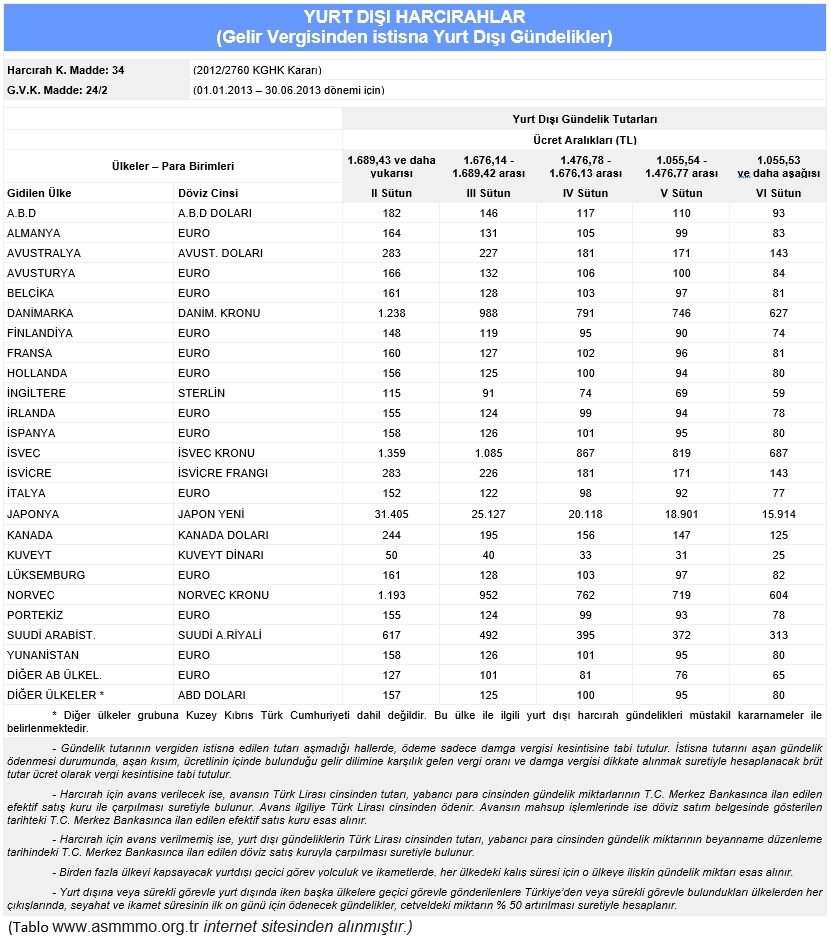

2013 Yılının ilk altı ayında ait günlük Harcırah (Yolluk) tutarları seyahat edilecek ülkelere göre en alt bölümde yer alan tabloda gösterilmiştir.

Yurtdışı seyahat harcamaları için yukarıda sayılan iki yöntemden sadece biri seçilebilir. Hem harcırah yöntemi ile gider yazılması hem de yapılan harcamalara ilişkin Fatura, Fiş vb. belge ibraz ederek yolluk alınması ve gider yazılması mümkün değildir. Harcırah yönteminde belge karşılığı sadece Yol giderleri ilave olarak gider yazılabilir.

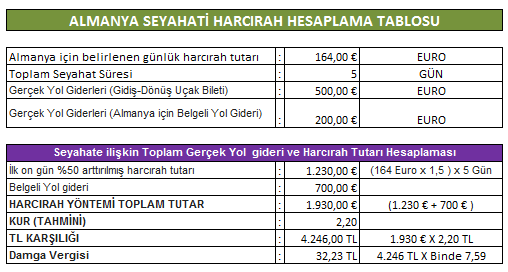

Harcırah yönteminde gidilen ülkeye göre belirlenen günlük tutarlar seyahatin ilk on günü için %50 arttırılarak uygulanır.

Örnek-1: İspanya’ya iş seyahati için giden Şirket müdürü (Aylık Brüt Maaşı 6.000 TL) bu ülkede 18 gün boyunca kalmış ve yurtdışı seyahat giderleri için Harcırah yönetimini tercih etmiştir. Gerçek yol giderleri toplamı 510 EURO tutmuştur.

Örnek-2: Almanya’ya iş seyahati için giden Şirket müdürü (Aylık Brüt Maaşı 4.000 TL) bu ülkede 5 gün boyunca kalmış ve yurtdışı seyahat giderleri için Harcırah yönetimini tercih etmiştir. Gerçek yol giderleri toplamı 700 EURO tutmuştur.

Yurtdışı seyahati sırasında gidilen ülkeden başka bir ülkeye geçilmesi halinde her ülkenin harcırah tutarları tablodan ayrı ayrı bulunarak hesaplama yapılır.

Harcırah Tablosundaki gündelik tutarlardan daha fazla tutarda bir ödeme yapılması durumunda fazla kısım Brütleştirilerek Seyahatin ait olduğu aydaki Gelir Vergisi dilimine göre Gelir vergisi ve Damga Vergisi kesintisi yapılır. SSK Primi kesintisi yapılmaz.

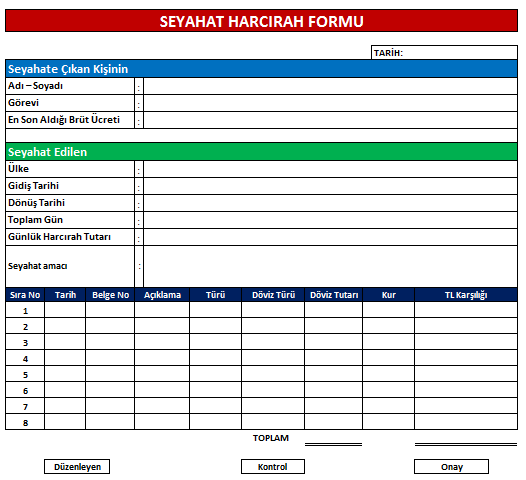

Seyahat dönüşlerinde Harcırah tablosu düzenlenmesi ve detay hesaplamanın bu tabloda gösterilerek düzenleyen ve onaylayan kişiler tarafından imzalanması tevsik açısından uygun olacaktır. Düzenlenecek harcırah tablosunda en az aşağıdaki hususların belirtilmesi faydalı olacaktır. (Form tavsiye niteliğinde olup, bağlayıcılığı yoktur.)

Yurtdışı seyahatin İş hacmi ile orantılı olması hususu da önemlidir. Bu nedenle harcırah bordrosuna bağlanan seyahatin açıklama bölümünde seyahat ile ilgili detay bilgi yazılması faydalı olacaktır.

Seyahatin Gerçek yapılan belgelere göre mi yoksa Harcırah yöntemine göre mi belirlenmesinde süre kısıtı veya önceden bir beyan zorunluluğu yoktur. Firmalar bu iki seçenekten birini tercih etmeleri konusunda serbesttirler. Bu seçim ister seyahat öncesi istenirse seyahat sonunda belirlenebilir. İş seyahatinin niteliğine göre değerlendirme yapmak faydalı olacaktır. Kimi zaman harcırah yöntemi ile seyahate giden kişiye ek bir gelir sağlanmakta ve sadece damga vergisi ödeyerek firmaya gider kaydedilebilmektedir.

Harcırah yönteminin bir başka avantajı ise belgelendirme konusunda sıkıntı yaşanılan ülkelerde yapılan harcamalar için belge ibraz zorunluluğunu ortadan kaldırmasıdır.

Uygulaması ve hesaplaması kolay harcırah yönteminin son yıllarda pek fazla tercih edilmemektedir. Firmalar ileriki dönemlerde yapılacak iş seyahatleri için maliyet tahmini ve doğru bir bütçe yapabilmek için gerçek gider yöntemini tercih etmektedir.

Ali KARAKUŞ

11.04.2013,

İSTANBUL